第五章 长期筹资方式与资本成本

1.筹集资本的分类

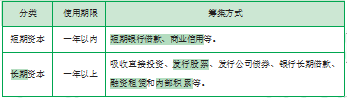

(1)按筹集资本使用的期限分类

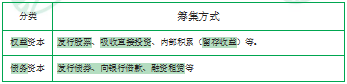

(2)按筹集资本的来源渠道分类

2.筹资数量的预计——销售百分比法

(1) 销售百分比法始于销售预测。

(2) 计算方法

①根据销售总额确定外部筹资需求

A. 将预计随着销售收入变动而变动的项目区分出来;

B.确定需要的资本;

C.确定外部筹资需求数量。

②根据销售增加额确定外部筹资需求

3.吸收直接投资

(1)种类:国家投资、法人投资、个人投资。

(2) 方式:现金投资、实物投资、工业产权投资、土地使用权投资。

(3) 优点:增强公司信誉、快速形成生产能力、降低财务风险。

(4)缺点:资本成本高、可能分散公司的控制权。

4.股东的权利

(1) 普通股股东:经营参与权、收益分配权、出售或转让股份权、认股优先权、剩余财产要求权。

(2) 优先股股东: 优先分配利润(特有权利)、优先分配剩余财产、优先股的转换和回购、优先股的表决权。

5.普通股筹资的优缺点

(1) 优点: 没有固定的股利负担; 没有固定的到期日, 无须偿还; 降低了公司的财务风险,提高了公司信誉;筹资限制少。

(2) 缺点:资本成本较高; 容易分散公司的控制权;可能会降低普通股的每股净收益,从而引起股价下跌。

2 自考复习资料丨2024年江苏自考《毛泽东思想概论》练习单选题四 10-26

3 自考复习资料丨2024年江苏自考《毛泽东思想概论》练习单选题五 10-26

4 自考复习资料丨2024年江苏自考《毛泽东思想概论》练习单选题三 10-26

5 自考复习资料丨2024年江苏自考《毛泽东思想概论》练习单选题二 10-26